ちちもブログ

ちちもブログ拼多多(Pinduoduo、以下PDD、創業2015年)がYahoo!ショッピング(創業1999年)をどこまで知っていたかは不明だが、実は、戦略というか勝ち方が両社とても似ている。PDDは、その戦略を中国市場にフィットする形でその戦略を独自に進化、応用しており、日本にもまだ存在しないスタイルのECであり、調査していて面白かった。

Pinduoduo: China’s Second Largest Online Shopping App

PDDがどのくらいすごいのかというのは、各所の参考記事中で、しこたま触れられているのでここでは割愛。

PDDの特徴

PDDがリリースされた時に、すでに中国市場には巨大EC(Alibaba、Taobao、JD.com)が存在していた。そのため、PDDは残された隙間を縫う形で、サービス戦略を立てざるを得なかったのだが、それが結果、大きく伸びる市場を掘り当てる方法へと繋がり、功を奏した。

- WeChatのミニプログラム上での展開を活用し、WeChat上でのユーザー同士の集客によって集客コストを削減。

- 買い物かご機能を廃止し、グループ購入が成立して初めて購入確定させることで、発送効率を上げて物流費を削減。

- 地方企業の商品を取り扱い、流通コストを極限まで下げ、そこそこの品質のものが、圧倒的に激安で手に入るというブランディングを行った。

- 1級都市のユーザーではなく、安いことが正義になる地方の3級都市のユーザーを狙い、激安に全振りした。

- 商品は第三者に提供してもらい、自社はプラットフォームとして機能し、広告費で売上を立てた。

- プラットフォームでの利益率の良い広告収益を元手に、ユーザーに補助金として還元して激安を後押し。

- プル型検索ではなく、プッシュ型マッチングで、なにか無いかなと探しに来る場所としての利用を設計した。

以上、7つの特徴があるのだが、これらを要約すると、「2流3流の激安商品を、一括大量発注させるグループ購入で売りさばく。中間業者を排除し、流通コストを極限まで下げ、低所得者を大量に集め、大規模トラフィックを広告で換金する。」になると思う。

また、これを可能にしているコアが、Yahoo!ショッピングのモデルと同様「出店手数料では儲けを出さず、自社商品の露出を高めるための広告枠を買ってもらうところで儲ける」によるものであるということがこの記事の要旨である。ただ、そっくりそのままYahoo!ショッピングのモデルというわけではなく、中国EC市場の事情や、ユーザー属性により、独自の進化と応用を経ている。詳細を記載していく。

WeChatのミニプログラム上での展開を活用し、WeChat上でのユーザー同士の集客によって集客コストを削減。

PDDでは、個別購入かグループ購入を選べる。グループ購入の場合は、ユーザーが一緒に買う人をWeChat上で誘い、購入者を増やして割引率を上げていく。割引が成立する人数に達しなかった場合は、購入がなされず、ユーザーに返金される。以下の記事では、購入を誘われたユーザーは、商品を買わずに、グループ参加者をカウントアップする割引支援という選択肢も選べ、シェアのハードルを下げていると言及されているが、これ以外で割引支援に該当する機能を紹介しているものがなかったので、期間限定か現在廃止されているのかわからない。

2017年時点での顧客獲得単価は、PDDが1.64ドル(11元)、JD.comは33.5ドル(225元)、Alibabaは46.2ドル(310元)だった。サービス開始当初は、他社が力を入れていなかった、果物と野菜のカテゴリから始めた。野菜と果物は、購入頻度が高く価格が安い。グループ購入で10人招待できた人は、無料で手に入ることもあり、プロモーションに役立った。(PayPayも「タダでMacbook買えた!」というTwitter投稿で大盛りあがりしたのに似ている。)

「もう一回WeChatのグループに投稿すると、グループ購入の成功率がXX%高まりますよ」というレコメンドも、シェアを広げるうまい仕掛け。

私域流量とは、オーガニック流入のこと。PDDでは、私域流量を、インフルエンサーなどのタレントではなく、ソーシャルグラフを活用し、仕組みとして上手に押さえたことも大きな成功要因である。

買い物かご機能を廃止し、グループ購入が成立して初めて購入確定させることで、発送効率を上げて物流費を削減。

PDDには買い物かご機能がない。買い物かご単位での購入機能を提供しようとすると、オーダーごとにバラバラと配送作業が入ることになる。グループ購入を前提とすることで、まとまった単位での配送作業が行え、トラックへの積載効率も上がる。また、カゴ落ちという言葉もあるように、買い物かごは離脱ポイントを増やしてしまうというデメリットもある。市場での買い物をメインに行う地方都市のユーザーをメインターゲットにしており、買い物かごというアナロジーが通用しにくかったという要因もある。

地方企業の商品を取り扱い、流通コストを極限まで下げ、そこそこの品質のものが、圧倒的に激安で手に入るというブランディングを行った。

最初は、偽物や粗悪品を出品するような売り手もいた。大手ECからは相手にされなかった地方の弱小メーカーを集めた。広告費を捻出できないメーカーも多く、消費者同士の宣伝で広がっていくというPDDの仕組みとの相性が良かった。

中間業者を極限まで省き、メーカー出荷価格=小売価格というレベルにまで価格を落とした。工場と消費者を直結させた。

メーカーからすると、1つあたりの儲けは変わらないが、PDDに出すと、大量に売れるため、問題なかった。

商慣習として流通経路が長かった農作物は特に中間業者削減による価格転嫁の恩恵を授かった。

さらに、配送時間も短くなり、食品ロスがなくなるため、更にコスト効率が良くなった。小売価格を徹底的に下げつつ、生産者へも還元した。

物流コストは、遅くても安い郵便局の配送網を使い、まとめて配送なので積載率も上げられる、といった手を尽くして下げている。

ただし、地方都市は購買力も低く商品単価も上がりにくく、人口密度も低いため、配送費がかさみやすい。そのあたりが今後成長のボトルネックになってくる可能性。

PDDは、高価でニッチな生鮮食品ではなく、毎日使いの低価格の生鮮食品に乗り出した。生鮮食品ECは、それまでAlibabaやJD.comが参入して難航していた領域。

通常、ECでは、配送料や集客費がかかるため、高単価商材が好まれるはずであるが、PDDはそこをグループ購入と収益源を手数料に求めないことでうまく切り開いた。

鮮度が重要な生鮮食品は、短期間で、多くのユーザーにリーチする必要がある。農作物の収穫直後の販売と、安売り商品というイベント性、WeChat経由のグループ購入と相性が良かった。

リリース当初は、このモデルがうまくいくかを試すために、仲卸+小売で参入し、卸市場のプレハブで寝泊まりしながら商品をかき集めたという。

また、オンラインで青果物を買うという習慣をつけさせるために、栽培ゲームをリリースし、無料で青果物を配るというプロモーションも行った。

波及効果として、農村からPDDで財産を築くようなプレイヤーも生まれている。

1級都市のユーザーではなく、安いことが正義になる地方の3級都市のユーザーを狙い、激安に全振りした。

露骨な偽物も多く、めちゃくちゃ安く、地方都市のユーザーからは安さで支持されているが、生活レベルの高い北京や上海のユーザーからは馬鹿にされるような存在。(最初は、ジモティー的な雰囲気だったのかも。もっとひどそうだけど。) このイメージを振り払うために、Appleなどのトップブランドとのコラボに邁進している。

北京や上海の1級都市との比較で「下沈市場」というワードが出てくるが、いわゆる地方都市、農村の消費者のことを指す。比較的所得は低く、ITリテラシーも高くない。

商品は第三者に提供してもらい、自社はプラットフォームとして機能し、広告費で売上を立てた。

PDDに出店しているのはノーブランドを扱っているショップが多く、PDDがショップに対して強気の交渉を行っているようだ。ショップの売上はPDDにプールされ、そこからPDD内の広告枠を買うことができる。PDDが黒字化した理由の1つである。

出店者側から、プラットフォーム上での自社の広告を行うために費用を徴収し、それ以外のところでは儲けを出さず、出店者やユーザーに還元するというビジネスモデルは、古くはYahoo!ショッピングのそれと同じである。これによって、利幅がもともと少なく、安い商品を作っている販売者は、PDDに出店しようとするインセンティブが強くなる。Alibabaなどでは手数料を取られてしまい、採算が合わないためである。

プラットフォームでの利益率の良い広告収益を元手に、ユーザーに補助金として還元して激安を後押し。

PDDでは価格が安いほうが上位表示されるようなアルゴリズムが組まれている。売上1,600円あたり1,100円が販管費、と高そうに見えるがこれでも上場来の最低値。それだけ消費者に対して還元を行い、多くのユーザーを集客している。

プル型検索ではなく、プッシュ型マッチングで、なにか無いかなと探しに来る場所としての利用を設計した。

検索よりもブラウジングをしやすくするUI設計にしている。「今日はなにかお買い得商品ないかな?」という気持ちで来訪させられると、出店者が広告で自社の商品をセールでPRした際に買われやすくなる土壌ができる。すなわち、売り手都合での売り切りがしやすくなり、生産ロスの削減が期待できるため更にコストを下げられる。

グループ購入メインであるため、ユーザー同士の誘い合わせで何が買われたか、このユーザーの信頼できる友人は何を買ったか、というデータを持っているため、ソーシャルグラフに基づいたレコメンドも強い。

PDDの今後

PDDの今後の成長にとって重要なのは間違いなく顧客単価をどう上げるかというところになってくるだろう。

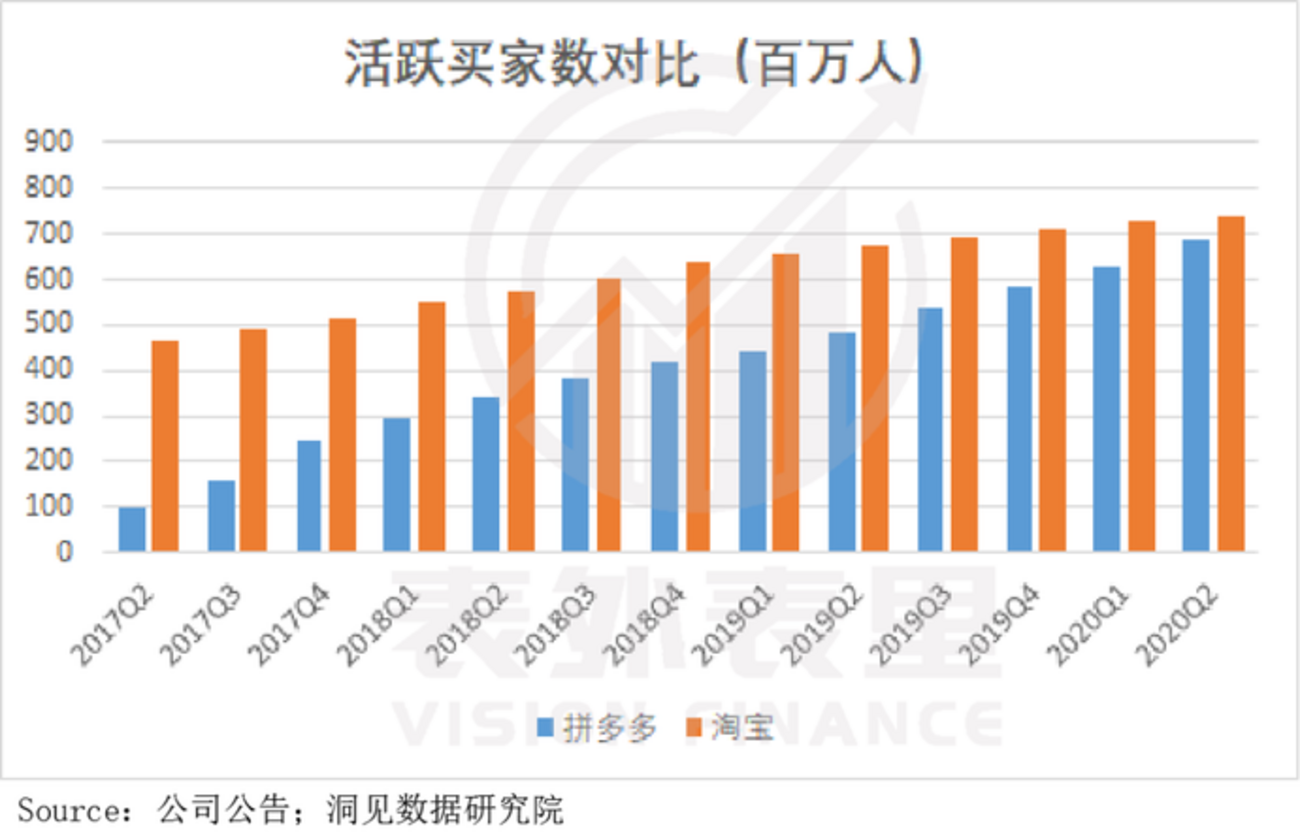

PDDの年間購入者数は、8億人弱。中国の有効消費者10億人と言われいてるなかでほぼ取り切った形だ。客単価を上げることでしか拡大が見えなくなっている。

MAUはAlibabaの6.3億人に次いで2位の4.2億人だが、GMVはAlibabaの1/10程度となっており、客単価の低さを物語っている。

そこで、PDDが目をつけたのは2つ。

- 購入頻度高く、流通経路が長いため、中抜きでコスト下げやすい、農作物の取り扱いを増やす。(購入頻度を上げて単価を上げる)

- 商流の上流に登っていき、品質向上のための投資を行い、品質アップと価格アップに長期でテコ入れ。(1回の購入金額を上げる)

購入頻度高く、流通経路が長いため、中抜きでコスト下げやすい、農作物の取り扱いを増やす。(購入頻度を上げて単価を上げる)

PDDは、地方企業の過剰生産品目の安売りが本質。2015年創業だが、2020年に初めて黒字化した。最初は農作物をメインに始めたが、徐々に洗剤や衣服といった日用品などにシフトしていった。やはりそれだけ農作物の生産が安定しないというのと、取り扱いも難しいということだろう。しかしPDDは今だからこそ、再度、農作物(生鮮食品)に力を入れようとしている。現状扱えている農作物は、乾物や加工品といった消費期限が長いものがメインで、まとめ買いできるため購入頻度もそれほど高くない。ところが、まとめ買いできない、野菜や果物といった生鮮食品は、購入頻度が高く、それだけついで買いも誘発できる。PDDにとっては購入頻度が増やせれば、財布からお金を落としてもらう機会が増えるため、客単価向上につながるという狙いだ。

ただし、農産物は、PDDではなく、社区団購用(地方の個人商店へまとめて配送し、顧客が個人商店に自ら取りに行くモデル)の別ブランドで立ち上げしている。物流コスト削減、冷蔵によるコストコントロールを考えての策である。

一方で、社区団購も徐々に陰りを見せ始めている様子。既存の卸売市場から直接仕入れて、PDDを中抜きしようとする個人商店店主が現れている。

商流の上流に登っていき、品質向上のための投資を行い、品質アップと価格アップに長期でテコ入れ。(1回の購入金額を上げる)

先に述べたように、PDDはユーザー拡大では行き詰まっている。購入頻度を上げるための施策を行いながら、同時に、個々の商品の品質を根底から引き上げ、商品単価をジリジリと上げていくという農耕民族的な発想で長期戦に出ていると考えていい。もともと売りであった激安というところを自ら潰しに行こうという動きにも見え、地方都市の所得拡大と同じようなスピードでゆっくり実施しなければ、ユーザーの離脱を招く危険性がある。そういった意味でも、農業生産に根本から時間をかけて取り組むというのは良い方向なのかもしれない。

転じて、農業という業界自体の魅力度向上にも乗り出している。それもこれも、農作物がPDDのキラーコンテンツ足り得るための投資である。

アリババのライバルPinduoduoはなぜ中国の農業に投資するのか

まとめ

激安を売りにして、様々な手法でそれを実現するPDD。現在は中国の地方都市がメイン市場だが、格差社会が進むアメリカ、日本などでの展開も長期的には可能なのではないかと思った。特にインドやアフリカなどは次の大きな主戦場だろう。しかし、PDD自身がそうであったように、中国という市場文脈に大きく影響されてビジネスモデルを形成しており、これをそっくりそのまま他国展開したら勝ちというわけでもないだろう。今の所PDD主導による投資はないようだが、似たようなロジックで成長国市場を獲ろうとしているプレイヤーに投資、アドバイザーとしてバリューアップというのは安易すぎるだろうか。