ちちもブログ

ちちもブログ- Netflixはどうやって借金過多の状態を抜け出すつもりなんだろうか。

- 有利子負債比率が400%弱あるので、これがどう解消されていくかというのが論点な気がしている。

- コンテンツ投資の元本だし、それが会員数成長のドライバーになっている。

- 全世界の人を満足させようとすると、年間$40Bくらいのコンテンツ投資が必要になる。(Netflixより上位のコンテンツ投資額企業の総計)

- 会員の伸びが止まらなかった場合、YonYで+25%成長だとして、5年で3倍、10年で9倍になる。その時の状況を想像してみるのはいいかもしれない。

- 20%成長するか、コンテンツ投資が頭打ちするか、PLで9倍の営業利益出せるか。

- TVやYoutubeと比較して、まだ余地あるという話だが、Leanback contents、無料、という部分でも余地あるのか。

- 予想しても無駄っちゃ無駄だな。

- 長期借入によって、コンテンツ投資を加速。

- 利益余剰金による内部留保増加により、有利子負債比率は莫大な長期借入にもかかわらず400%前後でコントロールできている。

- 全体のPaid会員数は年率25%前後で増加。米国外だと40%成長。

フラッシュカード(カンペ)的な用途で、Netflixの主要な数字や出来事だとかをまとめていく。グラフとか頑張りすぎると長続きしないのでシンプルに文字。「Our focus is not on Disney+, Amazon or others, but on how we can improve our experience for our members.」決算資料にあったこの言葉、かっこいい。

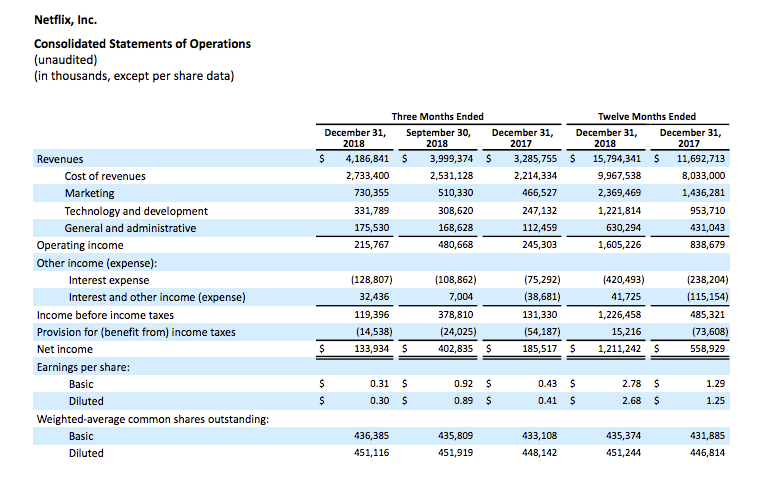

売上/利益

# FY18 売上(Revenue):$15.8B(1兆5,800億円 +35.0% Y/Y) 営利(Net Income):$1.2B(1,200億円) 粗利(Operating Income):$1.6B

## Q1 売上:$3.7B(3,700 億円 +40.4% Y/Y) 営利:$290M(290億円)

## Q2 売上:$3.9B(+40.3% Y/Y) 営利:$384M

## Q3 売上:$4.0B(+34.0% Y/Y) 営利:$403M

## Q4 売上:$4.2B(+27.4% Y/Y) 営利:$134M ※1,400億円/月 50億円/日

# FY19

## Q1予想 売上:$4.5B(+21.4% Y/Y) 営利:$253M

時価総額:14.8兆円($148B)年間売上の約10倍。

キャッシュフロー

# FY18

・1.3兆円 ($13B)をコンテンツに投資。(Additions to streaming content assets)

・4,000億円を社債発行にて調達。(Proceeds from issuance of debt)

・コンテンツの減価償却で7,500億円回収。(Amortization of streaming content assets)

・営業キャッシュフローは -$2.6B(2,600億円)

# FY17

・$9.8 billion(9,800億円)をコンテンツに投資。

・3,000億円を社債発行にて調達。

・コンテンツ減価償却で$6.2B(6,200億円)回収。

・営業キャッシュフローは-$1.7B(1,700億円)

※ "Amortization of streaming content assets"は、ストリーミングのコンテンツ償却で、投資に対しての回収を意味しているようだ。

※コンテンツ投資額は、"additions to streaming content assets" + "the change in streaming content liabilities" で考える。

有料会員数

・US:6,000万人

・グローバル:8,800万人

・US以外だと40%近くある。

・USがそろそろ伸び悩んできた。

┗ 人口3.2億人なので19%弱が加入。5人に1人とすると相当浸透している気もする。

┗ 日本に換算すると、2,400万人。こんなサービスはなかなかない。

※引用元

コンテンツ

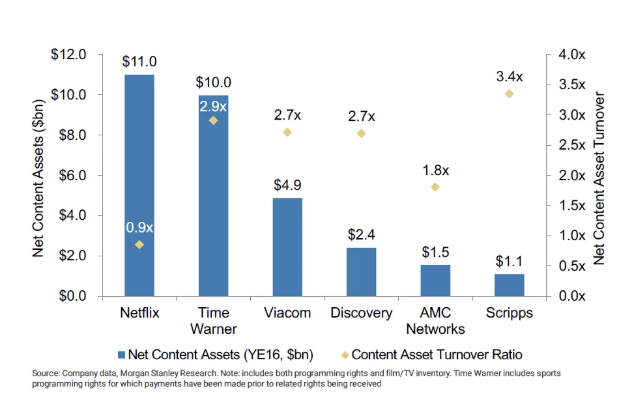

・Netflixはコンテンツ投資$1に対して、$0.9の回収しかできていない。TimeWanerは$2~4回収。でもそれはストック型であるがゆえに、回収を延長できるという特徴があるのでは。

※Amazon、Hulu、HBO、Disneyにくらべてどうか、という視点は欲しい。

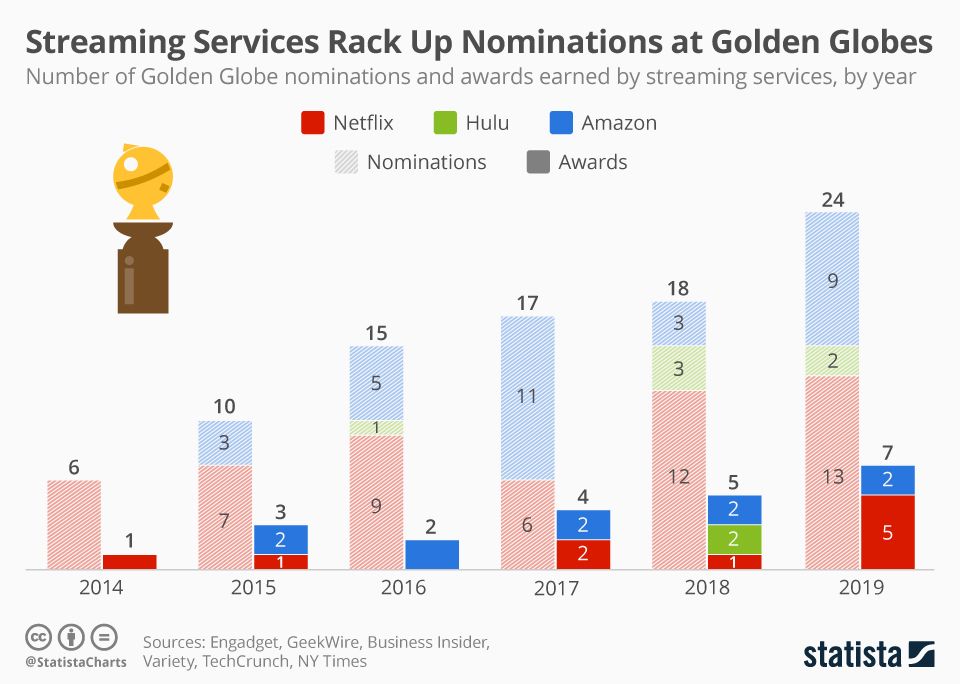

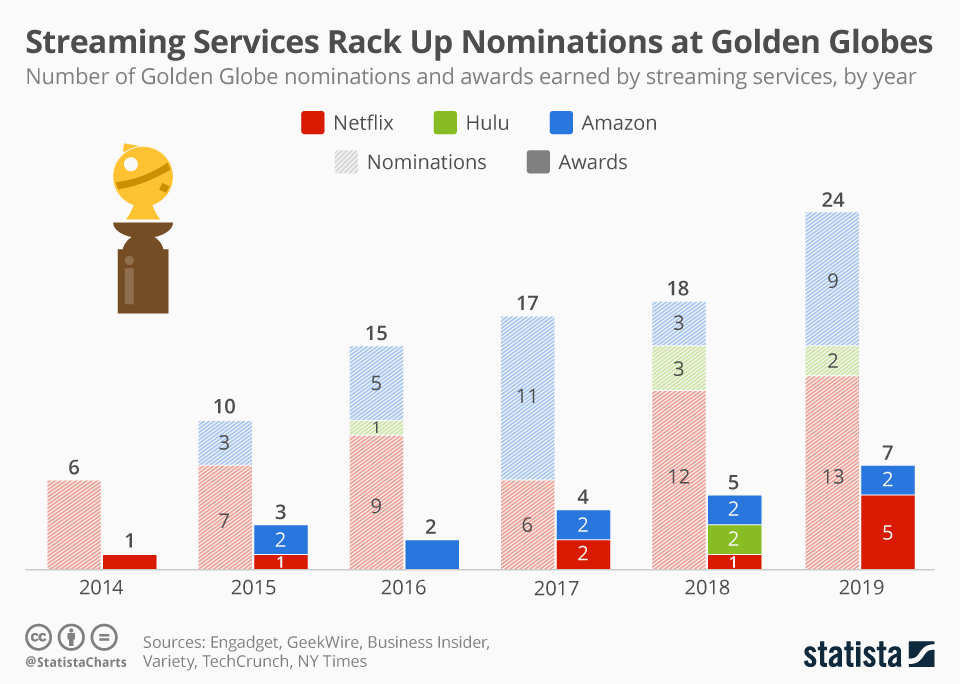

・オリジナルコンテンツってそのプラットフォームでしか見れないという制約あるのに、リーチ数がすごすぎるのかわからないが、ゴールデングローブ賞にも食い込んでる。年々増加。コンテンツへの投資額と比例していそう。

その他

・北米のインターネットトラフィックの40%近くをNetflixが占めている。

・日本のNetflix攻略戦略。リモコン原価の10%負担(原価は100円らしい。2015年のテレビ出荷台数は250万台=2,500万円でリモコンという面が取れた。)

※マーケティング費用は、FY18 $2.3Bで、粗利に占める販管費率は、2.3/(2.3+1.6)=59%になる。